부동산 정책: 디딤돌 대출 vs 버팀목 대출 전세 매매 이자 조건

디딤돌 대출 / 버팀목 대출의

차이점

사회 초년생 청년과 신혼부부들이 집을 구할 때,

나라에서 마련한 대출 상품을 먼저 알아보면 좋습니다!

이자가 일반 은행보다 싸서 요즘같이 금리가 계속

오르는 시기에 훨씬 유리한 조건으로

돈을 빌릴 수 있습니다~

가장 대표적인것이 버팀목대출과 디딤돌 대출인데요.

둘의 차이는 뭘까요?

버팀목대출 vs 디딤돌대출

돈을 빌리는 목적에 따라 받을 수 있는

대출이 다른데요~

전셋집을 구할때 전세 비용을 빌리고 싶으면

버팀목대출

집을 매매할때 모자란 구매 비용을 빌리고 싶다면

디딤돌대출

전세냐 매매냐에따라서 받을 수 있는

대출의 종류가 다릅니다!

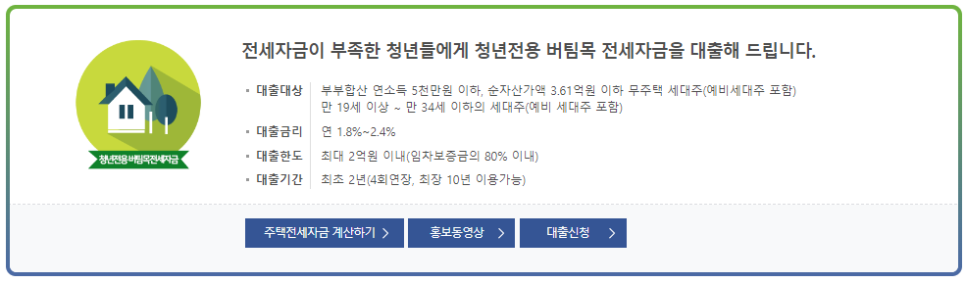

청년과 신혼부부들에게 빌려주는

버팀목대출의 한도가 높아졌습니다~

버팀목 대출

버팀목대출

청년 버팀목 대출

청년일때는,

기존에는 보증금 1억 이하인 집을 구할 때,

7000만원까지만 빌릴 수 있었는데요.

앞으로는 보증금 3억 이하인 집을 구할 때,

2억까지 빌릴 수 있게 됩니다!

이자는 연 1.5~2.1%의 금리로

일반 시중 은행 대출보다 훨씬 낮은 편입니다.

조건은 1년에 버는 소득이 5000만원보다 적고,

빚을 뺀 전체 자산이 3.25억 이하라면

버팀목대출을 실행할 수 있습니다!

신혼부부 버팀목 대출

신혼부부일때는,

수도권 보증금 4억 이하의 집은

최대 3억까지 빌릴 수 있습니다.

지방이라면 보증금 3억 이하의 집은

최대 2억까지 대출 받을 수 있어요.

결혼 7년 이내이거나,

3개월안에 결혼할 예정이여야 신청할 수 있습니다.

또 부부 1년 합산 소득이 6천만원 이내여야 하고,

이자는 1.8~2.4%로

일반 시중 은행 대출보다 훨씬 낮은 편입니다.

조건이 충족되는데 다른 곳에서 더 높은

이자로 대출 받았다면 은행에서

버팀목 대출로 갈아탈 수 있는지 확인해보세요!

| | 버팀목대출 청년 | 버팀목대출 신혼부부 |

| 대출 용도 | 전세 | 전세 |

| 대출 금액 | 보증금 1억 이하인 집, 7천만원 대출 -> 보증금 3억 이하인 집, 2억 대출 |

수도권 보증금 4억 이하의 집, 최대 3억 대출 지방 보증금 3억 이하의 집, 최대 2억 대출 |

| 이자 | 1.5~2.1% | 1.8~2.4% |

| 조건 | 1년에 버는 소득이 5000만원보다 적고, 빚을 뺀 전체 자산이 3.25억 이하 |

결혼한지 7년 이내 / 3개월 안에 결혼 예정인 신혼부부 부부 합산 소득 1년 6천만원 이하 |

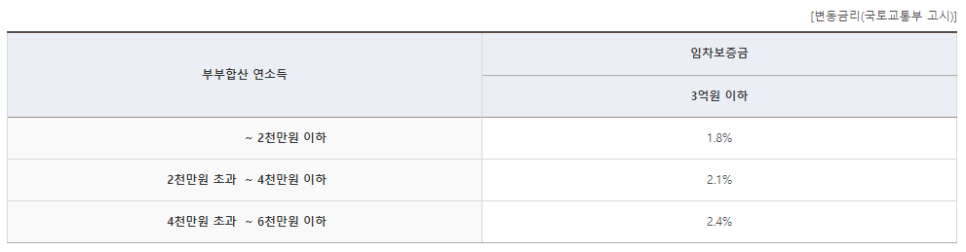

버팀목 대출 연간 소득, 연간 인정 소득 표

버팀목 대출 부부 합산 연소득

버팀목대출에 대한

더 자세한 정보는

아래 사이트를 참고해주세요~

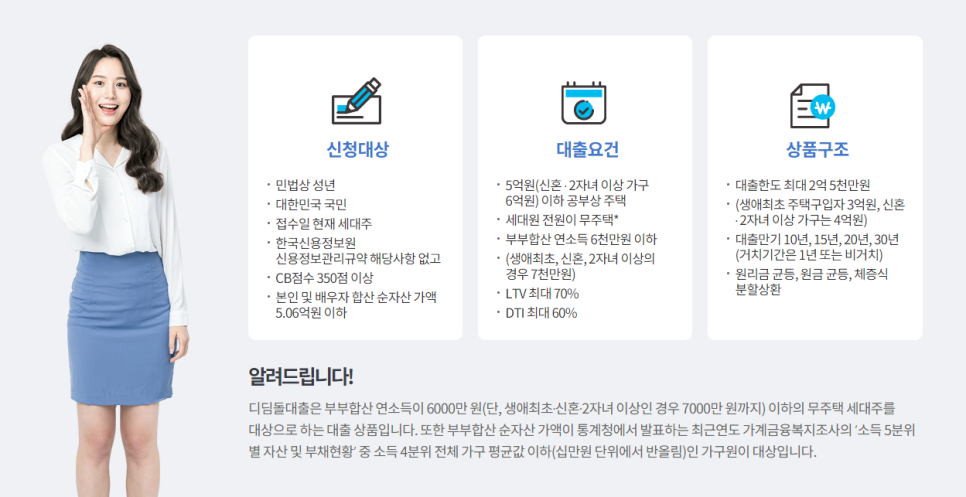

디딤돌 대출

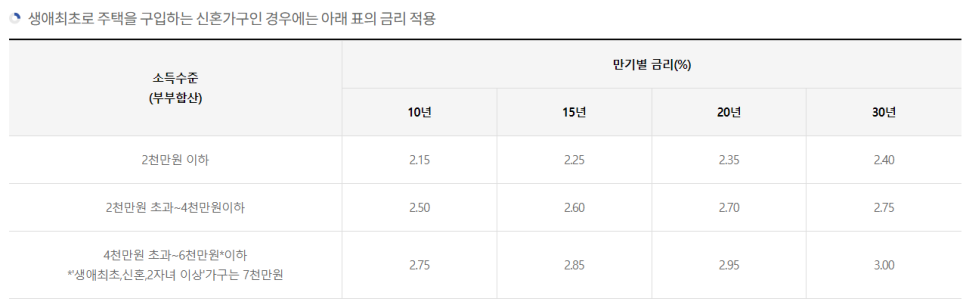

디딤돌대출은 만 30세이상의 미혼이거나

결혼을 한 신혼부부들이 처음으로 내 집을 마련할 때

금리 2.15~3%로 돈을 빌릴 수 있는 대출 상품입니다.

돈을 빌릴 수 있는 기간도 최대 30년으로 긴 편입니다.

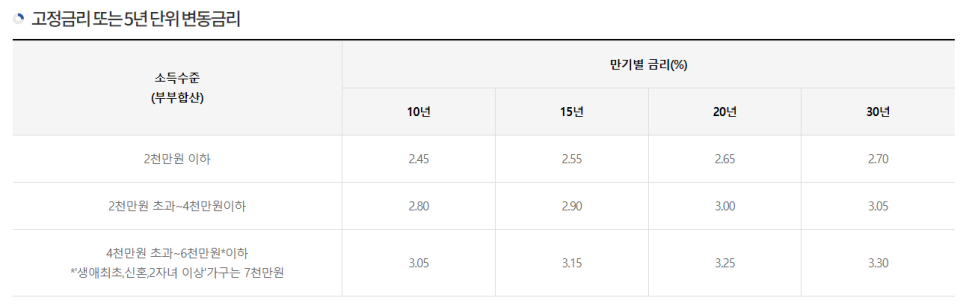

대출 금리는 고정금리/변동금리로 나뉘는데요.

고정금리는 가입할 때 선택한 금리가 대출 기간

끝날 때까지 유지됩니다.

변동금리는 대출 받는 기간에 기준 금리에 따라

내 대출의 금리도 함께 바뀝니다.

일반적으로 3개월, 6개월, 12개월 단위로

선택 할 수 있습니다.

디딤돌대출의 경우에는 5년 단위로 금리가

바뀌는 것으로 정해져 있습니다.

| | 고정금리 | 변동금리 |

| 금리 | 가입할 때 선택한 금리 고정 | 대출 받는 기간 기준 금리에 따라 변동 |

| 변동 개월 | – | 3개월/6개월/12개월 디딤돌대출은 5년 단위로 변동 |

지금처럼 금리가 계속 오를 때는 고정금리로

대출 받는게 유리하지만,

처음 대출 받을 때 고정금리보다 변동금리를

선택하는 게

금리가 낮기 때문에 변동금리를 선택하는

경우가 많습니다.

디딤돌대출의 경우 처음 고정금리 또는 변동금리를

선택하면 바꿀 수 없었으나,

10월 21일부터 6개월동안

변동금리를 고정금리로

바꿀 수 있도록 허용해주고 있습니다.

이 기간에 원리금(대출 받은 원금)을 갚는 방법도

바꿀 수 있습니다.

원리금 균등, 원금균등, 체증식 상환

세가지 방법 중 하나로

바꿀 수 있으니 내 경제상황에

맞게 선택 할 수 있습니다!

원리금 균등 방식은 매달 동일한

금액을 갚는 방식입니다.

원금 균등은 처음에 많이 갚고

나중에 조금씩 갚는 금액이 줄어드는 방식이구요.

체증식 상환 방식은 처음에는 적은 돈을 갚다가

점점 갚는 돈이 늘어나는 방식입니다.

| 원리금 균등 | 원금균등 | 체증식 상환 |

| 매달 동인한 금액을 갚는 방식 | 처음에 많이 갚고, 나중에 조금씩 갚는 방식 | 적은 돈을 갚다가 점점 갚는 돈이 늘어나는 방식 |

디딤돌대출 한도는 미혼인 경우 1억 5천만원,

신혼부부는 2억 7천만원인데요.

그래서 미혼일때 디딤돌대출을 받았다가

결혼을 하면 추가로 늘어난 한도만큼 돈을

더 빌릴 수 있습니다!

이때 기존에 받았던 디딤돌대출을 모두 갚은

다음에 새롭게 신청해야 했으나,

앞으로는 소득조건(7천만원 이하)만 맞는다면

돈을 갚지 않고도 대출 한도를 높일 수 있다고 합니다!

더 자세한 사항은

아래 사이트를 참고해주세요~

함께 보면 좋을 글

당신이 좋아할 만한

부동산 정책: 메가시티 서울 (aka. 김포 서울 편입)

부동산 정책: 1기 신도시 특별법 (분당, 일산, 평촌, 산본, 중동) 재건축 재정비